财联社5月5日讯 当前港股市场呈现指数上行与卖空压力并存的格局。主要指数均触及关键点位,其中恒生指数已接近26000点大关,恒生科技指数也接近5000点整数关口。

然而,市场整体卖空情况依然维持在高位水平,特别是腾讯控股(00700.HK)、阿里巴巴-W(09988.HK)、小米集团-W(01810.HK)等头部科技企业的卖空活动并未出现实质性改善。

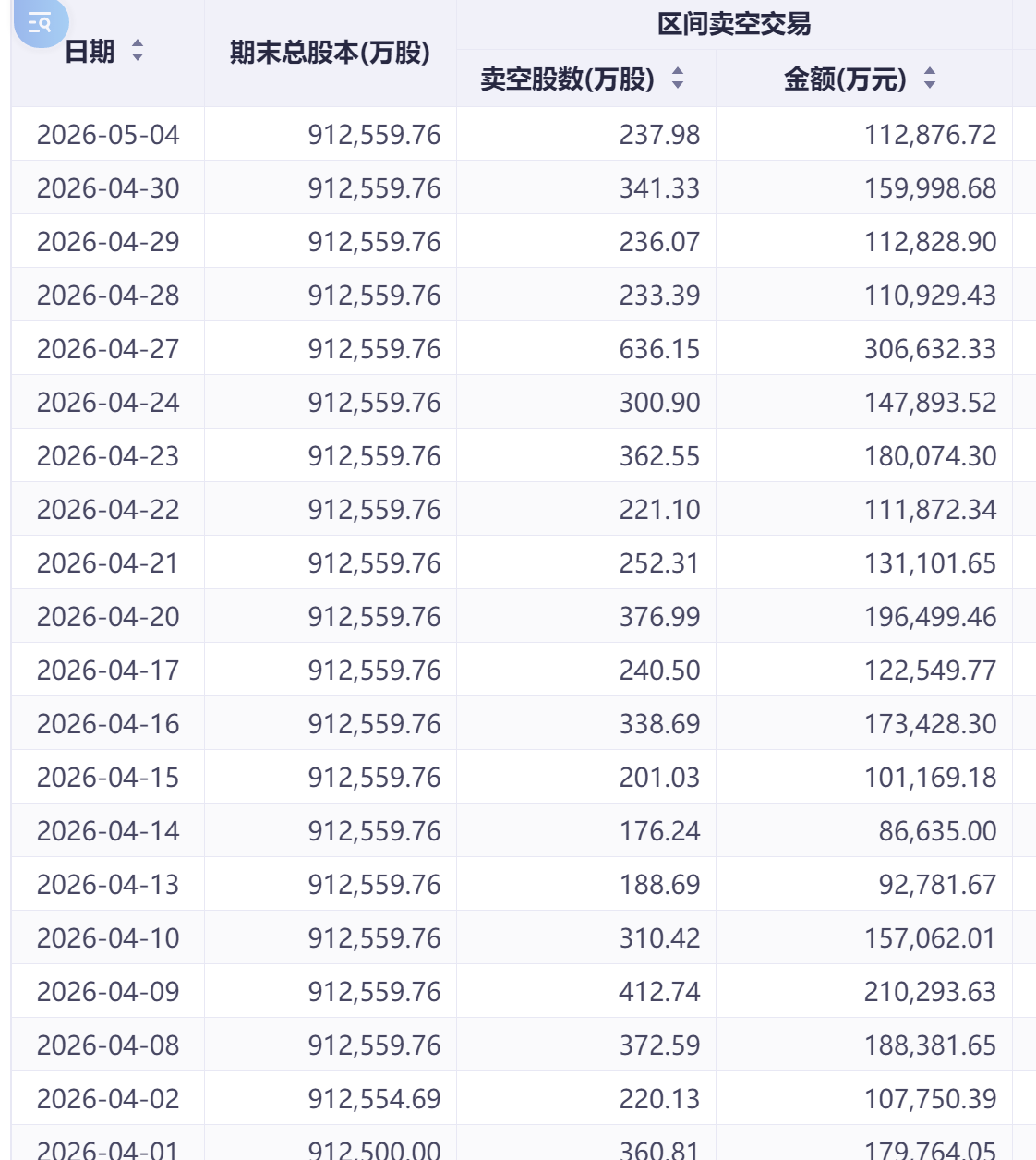

腾讯控股的卖空数据呈现短期回落但绝对水平偏高的特征。该公司卖空股数从4月27日的636.15万股回落至5月4日的237.98万股,降幅达62.6%;对应卖空金额从30.66亿港元回落至11.29亿港元,降幅为63.2%。尽管短期有所改善,但卖空规模仍处于相对高位。

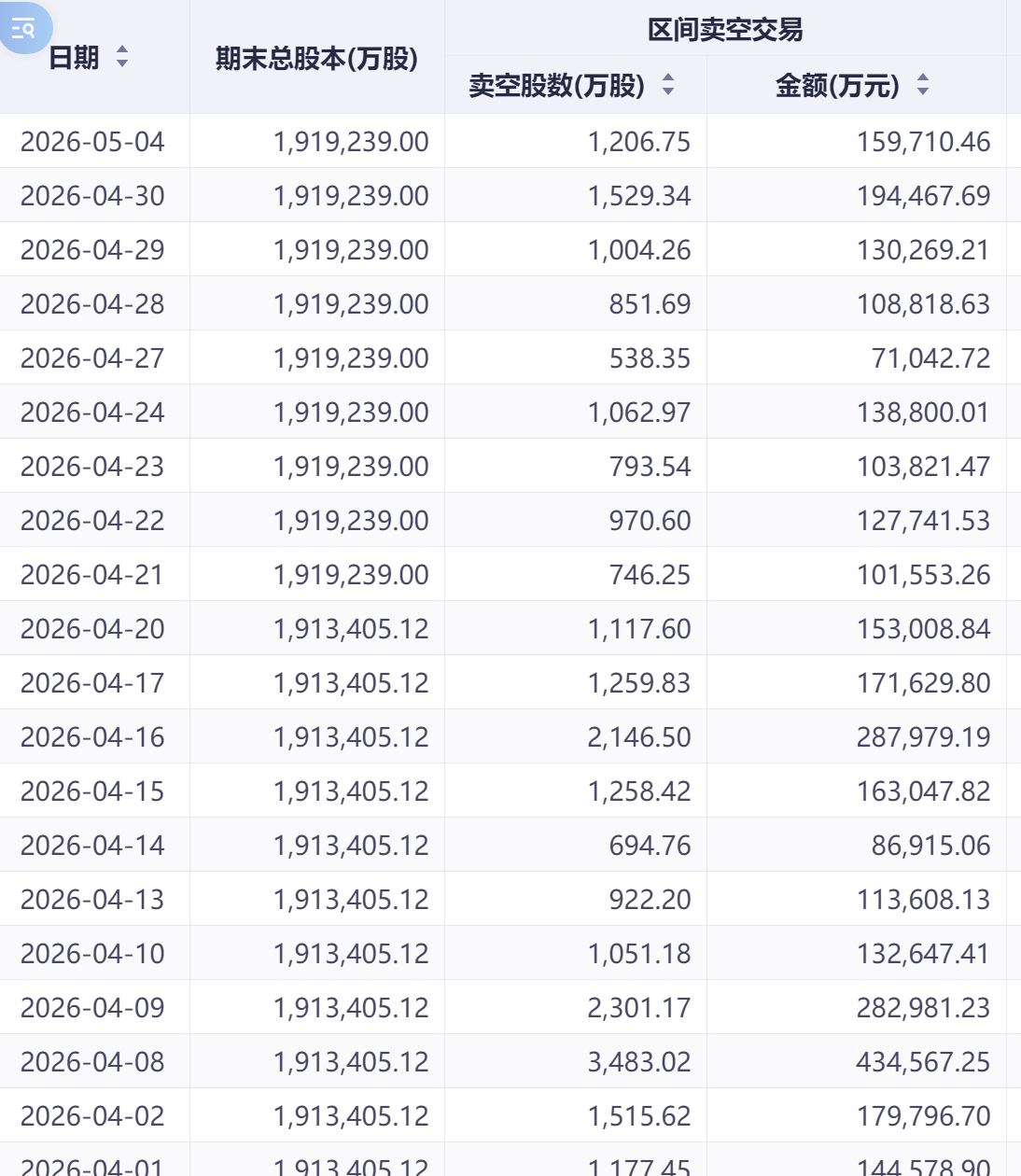

阿里巴巴的卖空数据同样呈现回落趋势。卖空股数从4月30日的1529.34万股减少至5月4日的1206.75万股,降幅21.1%;卖空金额从19.45亿港元回落至15.97亿港元,降幅17.9%。数据显示,阿里卖空压力虽有缓解,但绝对水平依然显著。

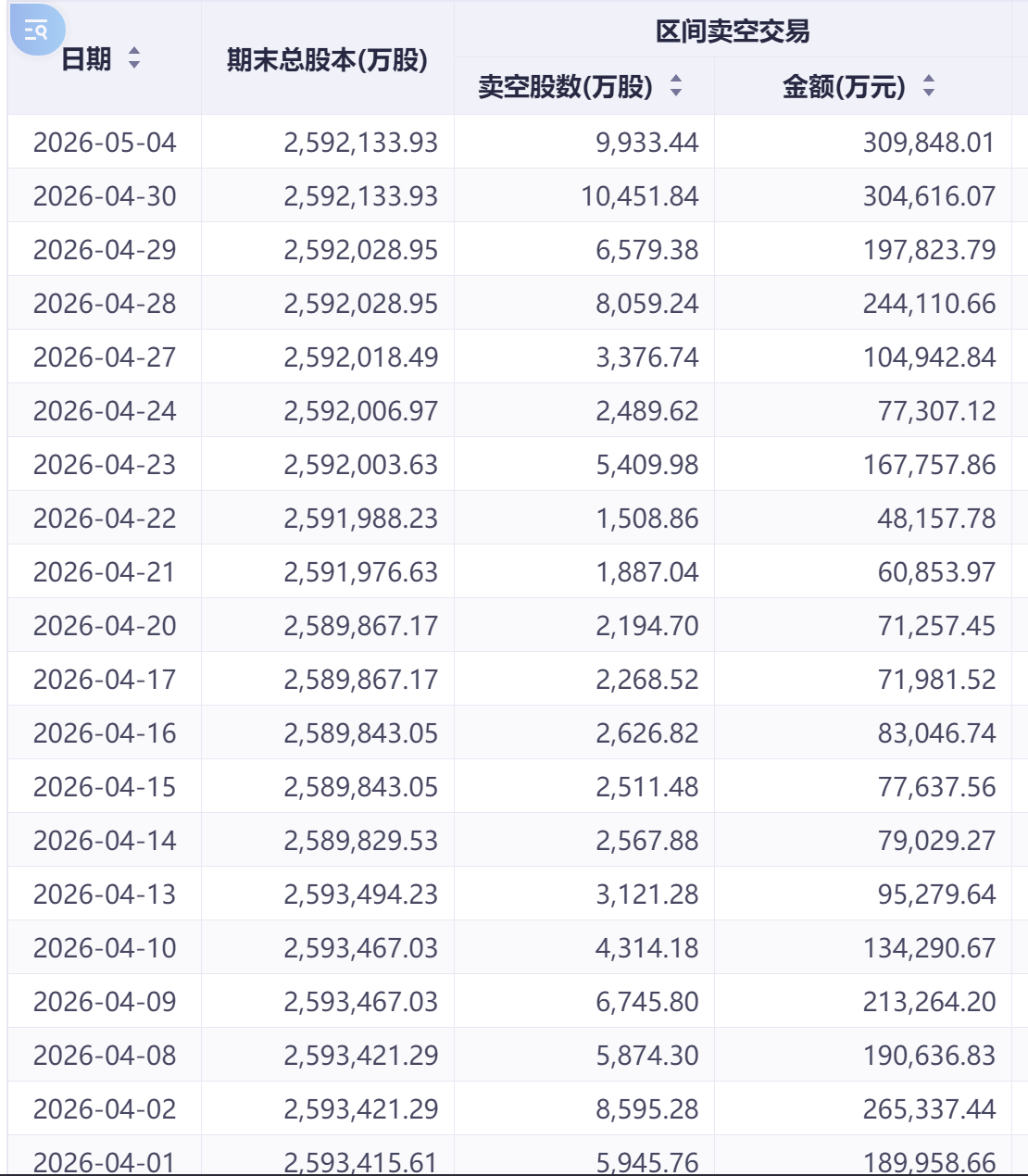

小米集团的卖空情况较为特殊。卖空股数从4月30日的1.05亿股微降至5月4日的9,933.44万股,降幅为5.3%;然而卖空金额却从30.46亿港元上升至30.98亿港元,增幅为1.7%。

历史对比:当前卖空水平显著高于4月中旬

尽管上述三家企业的卖空数据近期均出现不同程度回落,但与4月中旬相比,当前卖空水平仍处于明显高位。

腾讯控股在4月13日和14日的卖空股数分别为188.69万股和176.24万股,卖空金额分别为9.28亿港元和8.66亿港元。阿里巴巴同期卖空股数分别为922.20万股和694.76万股,卖空金额分别为11.36亿港元和8.69亿港元。这一对比表明,市场空头情绪虽有短期波动,但整体压力并未根本性缓解。

机构观点:港股性价比叙事转向结构性机会

中国银河证券最新研报指出,港股市场的性价比叙事正在发生深刻转变。当前港股处于"估值有底、外部流动性压制"的矛盾阶段,市场短期呈现震荡分化格局。中期来看,若外部压力得以缓解,港股估值修复空间依然可观。

高油价对港股市场影响呈现双面性:一方面利好能源板块等高股息资产,另一方面推高美债利率,对整体估值形成压制。当前港股相对美债的性价比处于历史极低水平,对外资吸引力明显下降。性价比叙事的持续需要等待美债利率回落或港股盈利预期上修。

从估值维度看,港股整体估值并不便宜(PE处于历史80%分位),但科技板块、能源等高股息板块仍具备结构性估值优势。市场逻辑已从"全面低估"转向"结构性低估",投资策略应相应从全面估值修复切换为结构性防御和左侧布局。

垒富优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯